Para celebrar e contribuir com a boa e regular aplicação dos recursos de natureza federal, neste Dia Nacional da Educação, celebrado no dia 28 de abril, a AudTCU compartilha importantes decisões do Tribunal de Contas da União sobre a competência da União e demais entes da Federação.

A data foi instituída pela Organização das Nações Unidas para a Educação, a Ciência e a Cultura (UNESCO), em 2000, com o objetivo de destacar a importância da educação na vida de cada pessoa e na sociedade como um todo. Desde 2023, o Ministério da Educação-MEC tem desenvolvido diversas ações e programas fundamentais para a reconstrução da educação brasileira.

PROGRAMAS FEDERAIS PARA EDUCAÇÃO BÁSICA

O MEC divulgou uma agenda extensa com ações e programas custeados com recursos do orçamento federal destinados para a educação, cujo controle externo é da competência do Tribunal de Contas da União.

A aplicação dos recursos federais em ações de educação básica, por se tratar de matéria da competência prioritária dos Municípios e dos Estados, e realizada, em boa medida, por transferências aos entes subnacionais, por meio de diversos programas, a exemplo dos seguintes:

A descentralização, todavia, não altera a natureza jurídica dos recursos federais, seja no caso da complementação do FUNDEB e do salário-educação (transferências obrigatórias mantida a natureza federal), seja nas transferências voluntárias (Acórdão nº 3061/2019-TCU-Plenário).

Embora o art. 32 da Lei nº 14.113, de 2021, admita litisconsórcio facultativo entre os Ministérios Públicos da União, do Distrito Federal e Territórios e dos Estados para a fiscalização da aplicação dos recursos dos Fundos que receberem complementação da União ao Fundeb (§ 2º), essa figura não desnatura o recurso, tampouco afasta a competência do TCU, do Controle Interno federal e do MPF.

PADRONIZAÇÃO NACIONAL DAS FONTES PARA GARANTIR RASTREABILIDADE, PUBLICIDADE E COMPARABILIDADE

A padronização nacional das fontes de recursos, estabelecida pela Portaria STN nº 710, de 2021, foi determinante para assegurar a rastreabilidade, a publicidade e a comparabilidade na aplicação dos recursos federais aplicados de forma descentralizada. Trata-se de exigência prevista no art. 48, § 1º, e 48-A da Lei de Responsabilidade Fiscal-LRF e no art. 163-A da Constituição Federal, inserido na Constituição Federal pela Emenda Constitucional nº 108, de 2020, que aprovou o Novo FUNDEB.

Com esses fundamentos, a Secretaria do Tesouro Nacional-STN definiu os códigos padronizados para todos os Estados, Distrito Federal e Municípios. A partir de 2023, todos os entes da Federação devem observar a codificação padronizada nacionalmente. Os recursos vinculados à educação estão discriminados com as fontes de codificação 500 a 599.

A observância da classificação nacional das fontes é fundamental para os órgãos do Poder Executivo Federal realizarem o monitoramento e avaliação da política nacional de educação, cujo resultado deve ser utilizado para retroalimentar o processo orçamentário da União, em atendimento às exigências do art. 37, § 16 e do art. 165, § 16, da Constituição Federal.

FISCALIZAÇÃO, ORIENTAÇÃO E JULGAMENTO DE CONTAS DA APLICAÇÃO DE RECURSOS FEDERAIS VINCULADOS À EDUCAÇÃO

A competência para o exercício do controle externo se define pela origem do recurso no contexto do federalismo de cooperação, que marca, singularmente, o modelo federativo brasileiro. Tanto o TCU quanto a Procuradoria-Geral da República possuem entendimento pacificado de que qualquer órgão de controle de qualquer esfera tem o dever de buscar a correta aplicação dos recursos de natureza federal vinculados à educação, à saúde, dentre outras finalidades.

Entretanto, é importante ressaltar que as fiscalizações e demais ações de controle realizadas por órgãos estaduais e municipais não podem resultar em julgamento de contas ou determinação que conflite com as decisões e orientações expedidas pelo TCU (na esfera de controle externo - Acórdão nº 4074/2020-TCU-Plenário) ou pelo Poder Judiciário da União (ADI nº 5.532 e ADI 5791). O Acórdão do TCU mencionado consolida o seguinte entendimento, reproduzido no Voto do relator:

330. Igualmente ocorre com a complementação da União ao Fundeb que, embora constitua recurso de natureza federal e tenha origem no orçamento da União, não necessariamente a transferência obrigatória se sujeita à prestação de contas formal como ocorre, em geral, com as transferências voluntárias. Todavia, em caso de desvio ou outra irregularidade, é o TCU competente para fiscalizar e, em especial, julgar as contas para assegurar o ressarcimento do dano, nos termos do art. 71, inciso II, da CF/88, e do art. 26, inciso III, da Lei 11.494/2007. Cite-se a ADI 5.532, assim como merecem menção os Acórdãos 1.824/2017 e 1.962/2017, ambos do Plenário do TCU, relatados pelo ministro Walton Alencar Rodrigues.

331. No parecer exarado na ADI 5.532 (peça 93), com decisão transitada em julgado que negou seguimento ao feito, a PGR enfrentou com balizas claras como devem ocorrer a fiscalização e o controle dos recursos federais repassados a título de complementação do Fundeb. A lógica jurídica empreendida no referido parecer responde, em boa medida, os questionamentos levantados pela SFC/CGU, podendo servir de parâmetro para a fiscalização das transferências obrigatórias de natureza federal repassadas a título de auxílio financeiro para o enfrentamento da Covid-19:

‘Cabe a estados, Distrito Federal e municípios a obrigação direta de assegurar correta aplicação dos recursos federais repassados ao FUNDEB a título de complementação do valor mínimo por aluno definido nacionalmente. A natureza federal dos recursos financeiros, somada ao caráter vinculado deste a despesa específica, atraem, na via judicial, competência da Justiça Federal para julgar irregularidades na aplicação desses recursos e, em controle externo, a competência fiscalizatória do Tribunal de Contas da União (TCU).

Há inúmeros acórdãos de turmas e do Plenário do TCU no sentido de que ‘complementação das verbas do FUNDEB pela União atrai competência do TCU para fiscalizar cumprimento de todo o conjunto de obrigações impostas pelas normas de regência aos entes envolvidos pelo custeio, não se limitando o controle externo do Tribunal a aspectos financeiros da gestão. Portanto, o TCU pode fiscalizar a integralidade das despesas realizadas, devendo, contudo, no caso de eventual condenação em débito, limitar o montante da dívida ao valor da complementação da União e dos outros repasses federais envolvidos’. Existência de complementação da União nos repasses para o FUNDEB é condição essencial para que o objeto se insira na esfera de competência do TCU.

A esse respeito, o Supremo Tribunal Federal entende competir à Justiça Federal julgar ações que tenham por objeto ilícitos na aplicação de recursos federais (CR, art. 109, I e IV), por estar o interesse da União agregado ao recurso repassado em face de sua aplicação permanecer sujeita à fiscalização do Tribunal de Constas da União (CR, arts. 70, parágrafo único, e 71, caput, II e VI). Entende o STF que reconhecimento da competência do TCU, em relação às verbas do FUNDEF (atual FUNDEB), está configurada quando houver repasse de recursos federais aos demais entes federativos. Não se deve deixar de lado também o fato de que essas verbas federais são transferidas a outros entes da federação para cumprir determinadas competências e finalidades da União. Se as verbas são desviadas ou mal empregadas, por exemplo, tanto o patrimônio quanto o interesse jurídico da União são feridos, o que é igualmente fator apto a caracterizar competência federal, nos termos do art. 109, IV, da CR. [(...)]

A Jurisprudência do Supremo Tribunal Federal reconhece competência penal à Justiça Federal para apurar crime envolvendo verbas do FUNDEB/FUNDEF, independentemente de complementação do valor mínimo anual por aluno. Na esfera cível, considera necessário o repasse de recursos federais para atrair a competência da Justiça Federal. Por conseguinte, compete ao TCU fiscalizar o emprego de recursos federais transferidos aos fundos de cada estado e do Distrito Federal a título de complementação do valor mínimo anual por aluno, nos termos do art. 26, III, da Lei 11.494/2007.’ (grifamos)

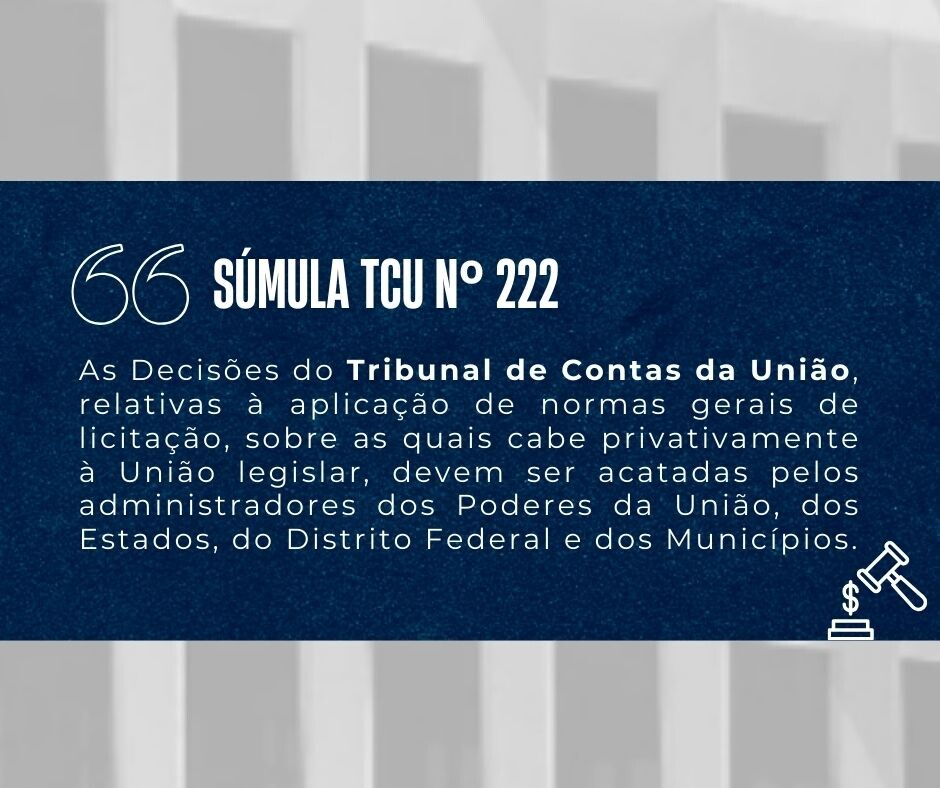

SÚMULA TCU Nº 222 VISA GARANTIR SEGURANÇA JURÍDICA NA APLICAÇÃO DE NORMAS DE LICITAÇÕES E CONTRATOS QUANDO HÁ COFINANCIAMENTO COM RECURSO FEDERAL

A matéria referente a licitações e contratos está sujeita a normas gerais de competência privativa da União, que devem ser observadas por todos os entes. No caso de cofinanciamento de uma mesma ação de educação pelo Estado ou Município, se houver recurso da União, deve ser observada a Súmula TCU nº 222 caso haja divergência de entendimento sobre aplicação de tais normas.

A observância da Súmula mencionada é essencial para garantir segurança jurídica aos gestores responsáveis pela aplicação dos recursos federais, conforme prevê a Lei nº 13.655, de 2018.

Isso porque, embora na esfera de controle externo a responsabilização se dê com base no princípio da proporcionalidade estabelecido constitucionalmente (art. 71, VI e VIII), nas esferas civil e criminal a competência da Justiça Federal, na defesa do interesse da União, afasta a competência dos órgãos correspondentes estaduais (art. 109).

INICIATIVAS DO MEC PARA HARMONIZAR CONCEITOS

Nos dias 15 e 16 de maio, o MEC realizará o Seminário de Ações Descentralizadas da Educação Básica em conjunto com o Instituto Rui Barbosa. O Seminário, segundo o MEC, receberá a assinatura do Acordo de Cooperação entre o MEC e o referido Instituto sobre o objeto: "cooperação técnica e operacional com vistas à elaboração de projetos e ações de interesse comum, voltados ao desenvolvimento e compartilhamento de tecnologias e informações".

Figura: Arte elaborada pelo MEC

Figura: Arte elaborada pelo MEC

O intuito, ainda de acordo com o Ministério, "é a harmonização de conceitos, extração, análise e difusão de sistemas, dados e informações, a fim de permitir, entre outras finalidades, maior efetividade nas atividades e ações relativas às políticas públicas de educação, com capacitação de recursos humanos, planejamento e desenvolvimento institucional".

O TCU, o MPC/TCU e o MPF não figuram no rol de realizadores ou apoiadores do evento. A programação encontra-se em fase de definição, de acordo com a informação divulgada no site do MEC e não se tem conhecimento da possível participação de representantes desses órgãos federais no evento.

DESAFIOS HISTÓRICOS SOBRE HARMONIZAÇÃO DE CONCEITOS JURÍDICO-FISCAIS NA FEDERAÇÃO

O processo de harmonização de conceitos das finanças públicas sempre foi um desafio da Federação, não raras vezes sendo objeto de judicialização. As divergências são históricas e remontam ao ano 2000, com a edição da Lei de Responsabilidade Fiscal e promulgação da EC nº 29, que fixou o mínimo em ações e serviços públicos de saúde. As divergências foram catalogadas no Relatório do IV FÓRUM IRB/PROMOEX, que versou sobre “Harmonização de Conceitos dos Pontos de Controle da Lei de Responsabilidade Fiscal – LRF”

Os avanços conceituais definidos pela EC nº 108, de 2020, não foram suficientes para padronizar a metodologia de apuração dos mínimos de educação. A PGR precisou ajuizar a ADI nº 5546 e a ADI nº 6412 contra Leis Paraibana e Pernambucana no STF, que declarou inconstitucional o cômputo de despesas previdenciárias nos limites de educação.

As decisões históricas do TCU são convergentes com os entendimentos da PGR e do STF assentados nas ações judiciais mencionadas. Sobressaem os Acórdãos nº 352/2008-TCU-Plenário e nº 2591/2021-TCU-Plenário, na parte em que abordam discrepâncias metodológicas. As divergências conceituais também são apontadas em estudo do Senado Federal que analisou o Regime de Recuperação Fiscal.

Há, ainda, preocupação com a confiabilidade da informação divulgada ao público no sistema centralizado da União. A Comissão de Fiscalização Financeira e Controle (CFFC/CD) da Câmara dos Deputados aprovou Proposta de Fiscalização e Controle (PFC) 176/2018, que solicita a realização de fiscalização "sobre a aplicação do mínimo constitucional das receitas de impostos na manutenção e desenvolvimento do ensino". As informações estão reunidas no Acórdão nº 527/2023-TCU-Plenário:

Em conjunto com o Ofício em referência, foi remetido também o relatório da CFFT sobre a PFC 176/2018 (peça 2). O relatório menciona que os autores da proposta, Deputado Roberto de Lucena e o então Deputado Izalci Lucas (atualmente Senador da República), argumentam que estados e municípios precisam periodicamente comprovar a aplicação de recursos na educação, mediante relatórios de receitas e despesas. Contudo, não haveria, nos normativos vigentes, o tipo e qualificação de despesas que configuram gasto em educação. Aduzem ainda que (peça 2, p.1-2):

... o Tribunal de Contas da União, em avaliação preliminar, verificou baixa confiabilidade dos dados registrados no Sistema de Informações sobre Orçamentos Públicos em Educação (Siope), além de divergências na metodologia de cálculo do mínimo entre os entes federados, resultando em risco de inconfiabilidade dos números apresentados como cumprimento da norma constitucional. Há, ainda, diversos processos judiciais denunciando autoridades municipais e estaduais pelo não atendimento da norma legal. (grifamos)

O relator da proposta, Deputado Vanderlei Macris, destaca a oportunidade e conveniência de implementar a proposição, que, segundo descreve, busca melhoria da transparência e aperfeiçoamento do arcabouço normativo da aplicação dos recursos em educação.

Neste contexto, expõe que a Emenda Constitucional (EC) 108/2020 tornou permanente o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), tendo sido adotado novo parâmetro para a distribuição da complementação de recursos da União aos entes federativos. Entretanto, a implementação plena de tal mecanismo dependeria da disponibilização de informações precisas das aplicações dos estados e municípios na manutenção e desenvolvimento da educação.

Menciona, então, que a Lei 14.113/2020, que regulamenta o novo Fundeb, define marco legal para disponibilização dos dados referentes aos recursos destinados à educação pelos estados e municípios. Transcreve, neste sentido, a integra dos arts. 37 e 38 da referida Lei.

Consigna que o TCU, em trabalhos recentemente concluídos, abordou a temática da proposta de fiscalização. Todavia, esses trabalhos não têm como referência a EC 108/2020 e o novo marco legal que disciplina a disponibilização de dados contábeis, orçamentários e fiscais relacionados à manutenção e ao desenvolvimento do ensino por parte dos entes subnacionais.

O desenvolvimento e manutenção de sistema corporativo centralizado pela União, para uso obrigatório de todos os Estados, Distrito Federal e Municípios, cuja declaração constitui condicionante para realização de transferência voluntária federal, requer estratégias com vistas a reduzir risco e custos com retrabalho das etapas de concepção e manutenção do sistema centralizado com base no art. 38 da Lei nº 14.113, de 2021 (SIOPE), cuja especificação técnica deve observar, com uniformidade, conceitos jurídicos definidos na Constituição Federal, na Lei de Diretrizes Básicas da Educação-LDB e na Lei nº 14.113, de 2021.

EVOLUÇÃO DOS GASTOS DA UNIÃO COM A COMPLEMENTAÇÃO AO FUNDEB

Com a promulgação da EC nº 108, de 2020, as despesas da União com a complementação ao FUNDEB aumentaram bem acima da inflação.

| Ano | Valor Nominal | Valor Corrigido pelo IPCA | Variação Real | Fator de Correção (2021-2023) |

| 2020 | 16.462.104 | 20.158.582 | 1,2245447 | |

| 2021 | 23.575.009 | 26.143.539 | 29,69% | 1,1089514 |

| 2022 | 34.303.560 | 35.921.162 | 37,40% | 1,0471555 |

| 2023 | 38.938.876 | 38.938.876 | 8,40% | 1,0000000 |

| 2024 | 46.802.296 | 46.802.296 | 20,19% | 1,0000000 |

Enquanto a inflação acumulada de janeiro de 2021 a dezembro de 2023 foi de 22,45%, as despesas da União com a complementação ao FUNDEB acumularam aumento real (descontada a inflação) de 132% no período 2020-2024, podendo chegar a R$ 46,8 bilhões neste ano.

O montante correspondente a 18% da receita líquida de impostos federais, base de cálculo para fixação das despesas mínimas da União com Manutenção e Desenvolvimento do Ensino-MDE, variou de R$ 85,17 bilhões em 2021 (valor corrigido) para R$ 94,14 bilhões em 2023, o que equivale a um aumento real de apenas 11% na arrecadação de impostos federais. A despesa com a complementação federal passou - no mesmo período e considerado valor presente - de R$ 26,14 bilhões para R$ 38,94 bilhões, representando um aumento real de 49%.

Segundo consta do Parecer Prévio das contas presidenciais de 2021, além dos Estados das Regiões Norte e Nordeste beneficiados pela complementação ao FUNDEB convencional (VAAF - Alagoas, Amazonas, Bahia, Ceará, Maranhão, Pará, Paraíba, Pernambuco, Piauí e Rio Grande do Norte), mais 14 Estados das Regiões Centro-Oeste (3), Norte (4), Nordeste (1), Sul (2) e Sudeste (4) foram beneficiados pela nova modalidade de complementação ao FUNDEB (VAAT) e a complementação ao FUNDEB VAAR (baseada no desempenho da gestão) ficou de ser instituída em 2023. O Parecer também registra que, ao "final da trajetória fixada pela EC 108/2020, a soma das complementações da União ao Fundeb poderá alcançar, em 2026, R$ 65,3 bilhões, segundo a projeção apresentada pelo Poder Executivo".

DESVIO DE FINALIDADE NA ALOCAÇÃO DE RECURSOS DA SEGURIDADE SOCIAL PARA FINANCIAR AÇÕES DE EDUCAÇÃO

O aumento de recursos para educação básica não ocorreu sem prejuízo a outras ações relevantes. No primeiro ano de aplicação da EC nº 108, de 2020, o Parecer Prévio das contas de 2021 apontou desvio de finalidade na alocação de R$ 12,19 bilhões de recursos constitucionalmente vinculados ao orçamento da seguridade social - que contempla apenas ações típicas de saúde, previdência socialdo regime geral e assistência social - em ações de educação.

Em 2021, a União destinou R$ 12,19 bilhões de contribuições sociais vinculadas às políticas públicas que integram a seguridade social (Fonte 151-Contribuição Social sobre o Lucro Líquido) para o custeio de despesas próprias da política de educação, em desacordo com os princípios e as normas constitucionais. A prática afronta a EC 103/2019, que passou a proibir a incidência da Desvinculação das Receitas da União - DRU sobre as contribuições sociais vinculadas à seguridade social, cujo déficit totalizou R$ 218 bilhões em 2021. Em atendimento à determinação do Tribunal, para o orçamento de 2022, o Poder Executivo deixou de alocar, na política de educação, contribuições vinculadas à seguridade social.

Todos esses fatores reforçam a necessidade de o TCU, o MPC/TCU e o MPF acompanharem com lupa o desenvolvimento do sistema centralizado que reunirá as despesas com educação dos entes da Federação, dado o impacto das medidas em todo orçamento da União.

EDUCAÇÃO É TERCEIRA ÁREA COM MAIOR NÚMERO DE AÇÕES ORÇAMENTÁRIAS VOLTADAS PARA MULHER EM 2023

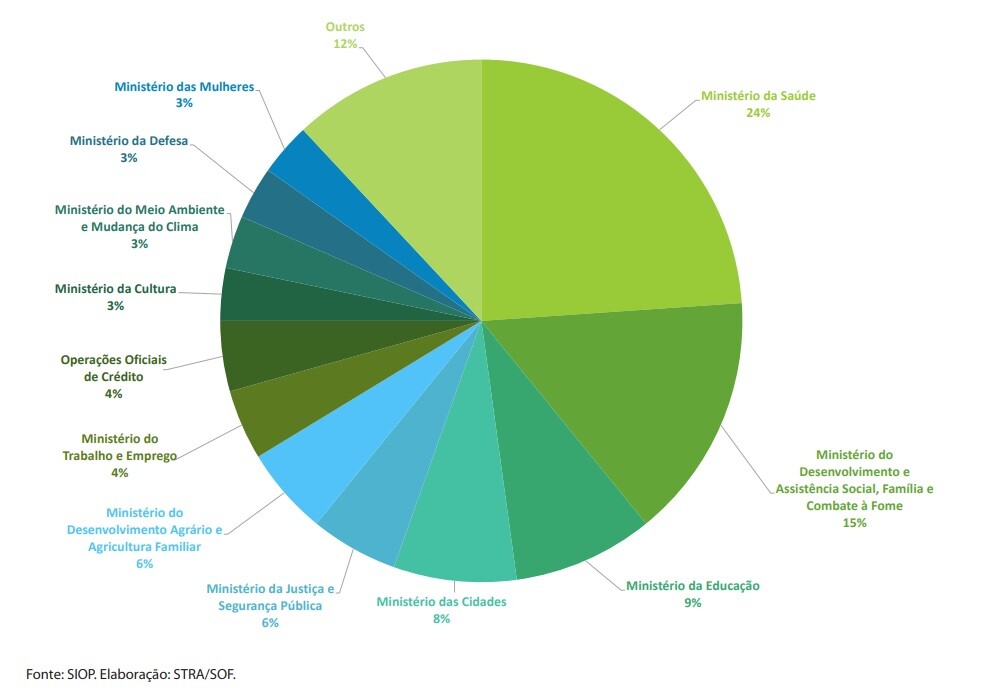

Em 2023, a União destinou um total de R$ 215,9 bilhões (valor empenhado total) nas 91 ações orçamentárias identificadas como tendo beneficiado as mulheres nos Orçamentos da União no referido exercício. Os dados foram divulgados no relatório anual "A Mulher no Orçamento 2024 - ano base 2023", publicado em março para atender exigência da Lei de Diretrizes Orçamentárias.

As 91 ações orçamentárias identificadas estavam distribuídas em 21 órgãos, quase a metade delas concentradas nos Ministérios da Saúde (24%), do Desenvolvimento e Assistência Social, Família e Combate à Fome (15%) e da Educação (9%). Em valores empenhados, MDS (R$ 134,3 bilhões) e MS (R$ 70,3 bilhões) respondem, juntos, por quase 95% do montante total. As despesas com educação sob esse recorte somaram R$ 1,076 bilhão.

De acordo com o Ministério do Planejamento e Orçamento-MPO, a divulgação do relatório com essa vertente de gênero insere-se na agenda de eventos realizados pelo MPO para celebrar o 8 de março, como a missão técnica da OCDE para o avanço da Orçamentação Sensível a Gênero no Brasil, o seminário de lançamento do relatório da Agenda Transversal Mulheres no PPA 2024-2027, o memorando de entendimento entre o MPO e o BID para desenvolver ações dedicadas à promoção da igualdade de gênero e do empoderamento de mulheres e meninas, acordos firmados com o BID e a CAF para capacitar mulheres gestoras de Estados e municípios, o seminário “Diálogos pela Igualdade: Fortalecendo Lideranças e Parcerias para o Empoderamento Feminino”, em parceria com o Banco Mundial, e o seminário “Transversalidade da Perspectiva de Gênero – Agenda Mulheres”, também com apoio do BID.

Fonte: Comunicação AudTCU