INCONSTITUCIONALIDADE DA FIXAÇÃO DA BASE DE CÁLCULO DO MÍNIMO DE SAÚDE POR LEI COMPLEMENTAR

Em Nota Técnica emitida neste sábado, AudTCU aponta inconstitucionalidade do art. 15 do Autógrafo do Projeto de Lei Complementar nº 136, de 2023, que altera o conceito de base de cálculo do mínimo de ações e serviços públicos de saúde que a União deve aplicar em 2023, conforme art. 198, § 2º, inciso I da Constituição Federal, que definiu, desde 2015, a base de cálculo do mínimo da União.

A entidade também pede que Presidente da República vete o dispositivo, cuja redação pode pavimentar precedente perigoso na Federação e levar a perdas incalculáveis dos mínimos de saúde e educação nas demais esferas. Aponta precedente do TCU em caso análogo que aplica as regras de forma ponderada, de acordo com suas vigências.

RISCO DE ALTERAÇÃO UNILATERAL DA RECEITA CORRENTE LÍQUIDA

A AudTCU alerta que alteração unilateral da metodologia de cálculo da Receita Corrente Líquida (RCL) da União, de forma a aproximar seu conceito com o complexo conceito de receita primária para fins de limite de Teto de Gastos e reduzir os gastos com saúde da União, tem reflexo direto nos limites de pessoal e na autonomia dos Poderes e órgãos constitucionais da União. Além de constituir parâmetro limitador de despesa de pessoal, o não-cumprimento dos limites enseja medidas corretivas constitucionais que passam pela exoneração de não-estáveis e perda de cargo dos estáveis, impedimento para qualquer reajuste e reposição de pessoal, salvo nas áreas de educação, saúde e segurança pública enquanto não atingir o limite máximo.

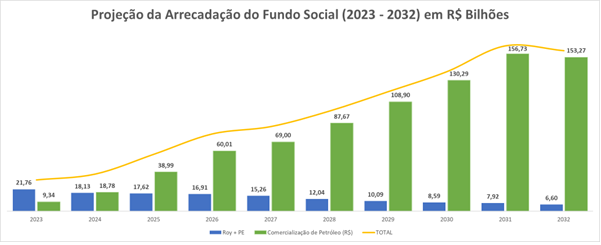

A Associação reconhece que as projeções de arrecadação do Fundo Social do Pré-Sal exigem uma avaliação criteriosa sobre geração de despesas permanentes e sua sustentabilidade fiscal no médio e longo prazo, mas alerta para necessidade de separar as participações especiais e royalties instituídos por legislação da década de noventa (antes da LRF) e as novas regras do Pré-Sal. Cita, para tanto, um Levantamento realizado pelo Tribunal de Contas da União sobre as projeções do referido Fundo.

Fonte: Acórdão nº 984/2023-TCU-Plenário

Fonte: Acórdão nº 984/2023-TCU-Plenário

Entretanto, a entidade ressalta ser necessário realizar estudos qualitativos sobre a proporção e o impacto da participação especial na trajetória da RCL da União e dos Estados e Município considerada a distribuição histórica prevista no art. 50 da Lei nº 9.478, de 1997, cujos valores sempre foram considerados na metodologia da RCL tanto da União, quanto dos demais entes da Federação.

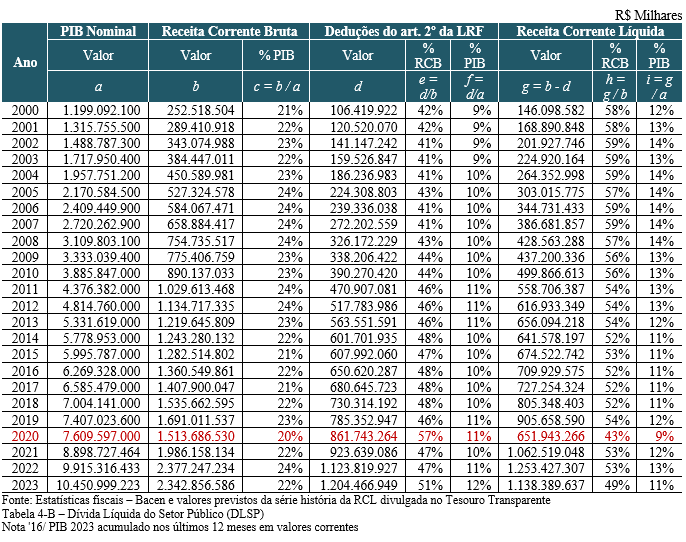

A AudTCU também demonstra preocupação com a trajetória ascendente, desde 2009, das deduções da Receita Corrente Bruta-RCB para fins de cálculo da RCL da União. Em 2000, as deduções correspondiam a 42% da RCB e 9% do PIB; em 2023, as deduções devem chegar a 51% da RCB e 12% do PIB, o que reduz, sobremaneira, o limite de pessoal dos Poderes e órgãos da União. A Associação aponta alguns fatores ao longo das duas décadas e ressalta a necessidade de realizar estudos mais amplos sobre o tema.

O Conselho Nacional do Ministério Público-CNMP, provocado pelo Subprocurador-Geral da República, Oswaldo José Barbosa Silva, já se deduçou sobre Representação que questionou diversas hipóteses de subavaliação da RCL e demonstrou seu efeito nefasto para a autonomia dos Poderes e órgãos. Dessa forma, a Associação encaminhará a Nota Técnica aos Conselhos Nacionais de Justiça e do Ministério Público, à Procuradoria-Geral da República e ao TCU, para que participem das discussões de forma a avaliar os riscos fiscais no cumprimento do limite de pessoal dos respectivos órgãos.

“RISCO DE SHUTDOWN"

Sobre o alegado “risco de shutdown" no Orçamento da União apontado pelo Ministério Público de Contas junto ao Tribunal de Contas da União, com pedido para não aplicação das regras constitucionais que fixam os limites de ações e serviços públicos de saúde e manutenção e desenvolvimento do ensino, a AudTCU esclarece que não há, no ordenamento jurídico brasileiro, nada que se assemelhe ao referido instituto. Afirma que nem mesmo o contingenciamento disciplinado no art. 9º da LRF assemelha-se ao shutdown, termo de origem americana que vem sendo alardeado sem a devida precisão técnica.

Diante do uso indevido do termo americano na guerra de narrativa para justificar o descumprimento do limite de saúde da União, a AudTCU chama atenção para os riscos de se valer de argumentos com verniz ad terrorem na seara econômico-fiscal, ainda mais quando isso ocorre com distorção de conceitos e institutos. Alerta, ainda, que o último shutdown americano levou à redução da classificação do risco do Governo daquele País, o que tem consequências negativas para a economia, razão pela qual deve-se dispensar maior cautela com narrativas propagadas sobre temas complexos, que exigem estudos técnicos, imparcialidade e serenidade no trato da questão.

OPORTUNIDADE DE PUBLICAÇÃO DA NOTA TÉCNICA

A AudTCU é associação de classe que representa, de forma homogênea, Auditores Federais de Controle Externo-Área de Controle Externo do Tribunal de Contas da União, razão pela qual a entidade tem uma postura cautelosa em manifestações desta natureza e externa sua posição tão somente em situações pontuais, especialmente quando vislumbra possibilidade de contribuir para o bom funcionamento da administração pública federal e, especialmente, a boa implementação das políticas públicas.

Para além da cautela necessária na atividade de representação política da classe, o escopo da presente Nota Técnica encontra amparo no rol de princípios e fundamentos estatutários regentes da Associação, do qual sobressaem a defesa da Constituição Federal e das normas que não lhe forem conflitantes (art. 7º, inciso II) e o fomento do controle social sobre a atividade do Estado brasileiro (art. 8º, inciso X).

A alteração da base de cálculo do mínimo que a União deve aplicar em 2023 em ações e serviços públicos de saúde são de extrema relevância nacional, cuja revisão conceitual da base de cálculo apresenta elevado risco de efeito multiplicador para o mínimo de educação e também de ser adotado pelos entes subnacionais tanto para o mínimo de saúde, quanto de educação. A possibilidade mudança ab-rupta da RCL da União, sem um amplo debate com os Poderes e órgãos da União sobre possíveis parcelas a deduzir, tem o elevado potencial de provocar abalo nas finanças federais, com risco de descumprimento dos limites de despesa de pessoal fixados pelo art. 20 da LRF.

Nesse sentido, a matéria insere-se nos fundamentos e a própria razão de existir da Associação, uma vez que, na hipótese de descumprimento do limite de pessoal, o Poder e órgão que ultrapassar o limite prudencial (95% do limite máximo) não pode contratar pessoal, ressalvada a reposição nas áreas de educação, saúde e segurança pública, assim como fica impedido de conceder qualquer reajuste aos respectivos servidores.

Além dessas restrições, no caso de haver excedente em relação ao limite máximo da despesa de pessoal, o que pode ocorrer pela redução drástica das receitas que compõem a metodologia de cálculo da RCL, o art. 169, §§ 3º e 4º da Constituição Federal, regulamentado pelos arts. 22 e 23 da LRF, prevê hipótese de redução de 20% dos cargos em comissão e funções gratificadas, seguida de exoneração servidores não-estáveis e depois perda do cargo de servidores estáveis, até o Poder e órgão eliminar o respectivo excedente da despesa de pessoal em relação ao limite máximo.

O interesse das instituições e dos servidores que lhes corporificam – e também das entidades que lhes representam – pode ser extraído do Relatório que fundamenta o Acórdão nº 352/2008-TCU-Plenário (Rel. Min. Benjamin Zymler), segundo o qual, ao “determinar explicitamente que a fixação dos limites para despesa com pessoal ativo e inativo far-se-á por intermédio de lei complementar, cujo processo se sujeita a um amplo e exaustivo debate bicameral e aprovação por maioria absoluta nas duas Casas - o legislador constituinte impõe que seja efetivado uma espécie de ‘pacto’ entre o Congresso Nacional e as instituições (Poderes e órgãos autônomos) abrangidas pelo comando do art. 169, as quais são constituídas pelos seus servidores públicos e não apenas pelos seus titulares-responsáveis”. E segue: “no caso de descumprimento do prazo para recondução da despesa ao limite máximo fixado por lei complementar, as providências saneadoras impostas pelos §§ 3º e 4º do dispositivo em foco atingem tão-somente os servidores públicos, suscetíveis à perda do que pode ser para muitos – ou para a maioria – a maior de suas conquistas: o cargo público.”

O Relatório conclui no seguinte sentido: “215. E visto sob a perspectiva panorâmica, a fixação de tal limite também pressupõe uma outra espécie de ‘pacto’, desta vez entre o Congresso Nacional e a sociedade, na medida em que o § 2º do art. 169 da Constituição (item 154) impõe a suspensão imediata do repasse de recursos federais e estaduais para os entes das demais esferas se houver descumprimento do prazo de até dois quadrimestres para eliminação do excedente do limite da despesa com pessoal – fixado para Poderes e órgãos autônomos. Com essa medida, o legislador constituinte induz a elevação do grau de accountability horizontal, o qual possui direta relação com a accountability vertical, que é aquela em que os atores sociais se organizam para cobrar dos gestores públicos o correto uso do erário, a prestação de contas e o cumprimento dos normativos a que estão subordinados, inclusive por parte dos órgãos responsáveis por realizar a fiscalização.”

No tocante ao interesse de agir, resta claro que as matérias tratadas nesta Nota Técnica afetam os interesses diretos dos ‘Auditores Federais de Controle Externo-Área de Controle Externo’ do TCU, além guardar relação com a atuação finalística no âmbito do exercício da função típica de controle externo, conquanto inquestionável a pertinência temática presente entre a manifestação e as reivindicações de um lado e o potencial prejuízo à classe representada pela AudTCU de outro.

Fonte: Comunicação AudTCU